最新三级片

最新三级片

文丨木清

泡泡玛特和老铺黄金股价节节攀升,同在滥用赛说念的卡游迎第二次港交所递表。

2024年,公司营收破百亿,阛阓上有声息觉得其上市估值将对标泡泡玛特,达到2000亿港币。但细究发现,其业务专注于“小学生经济”,有不少负面事件,因而业务存在不小的合规风险。况且,当下公司业务高度依赖经销商渠说念,打造自营渠说念多年却未成表象,对后续的盈利也将带来不利影响。

周边对赌契约临了期限,90多亿的金融欠债亦然公司的一块心病。

【营收翻倍,蚀本不啻】

刘涛李晨车震卡游创立于2011年,是一家提供泛文娱家具的公司。公司刻下主要销售的家具有集换式卡牌、东说念主偶以及文具等几大类,集换式卡牌是公司的拳头家具,在2024年占到总营收的81.5%。

这些卡牌主若是基于盛名IP招引,举例卖得很火的奥特曼卡牌和火哑忍者卡牌,便是依据盛名动画IP打造。阐明灼识计算贵府,按照2024年的商品交游总数诡计,卡游在泛文娱家具行业及泛文娱玩物行业中名次已至第一位,对应的阛阓份额区分为13.3%和21.5%。当今小学新手里拿着的卡牌,很大可能性便是卡游的家具。

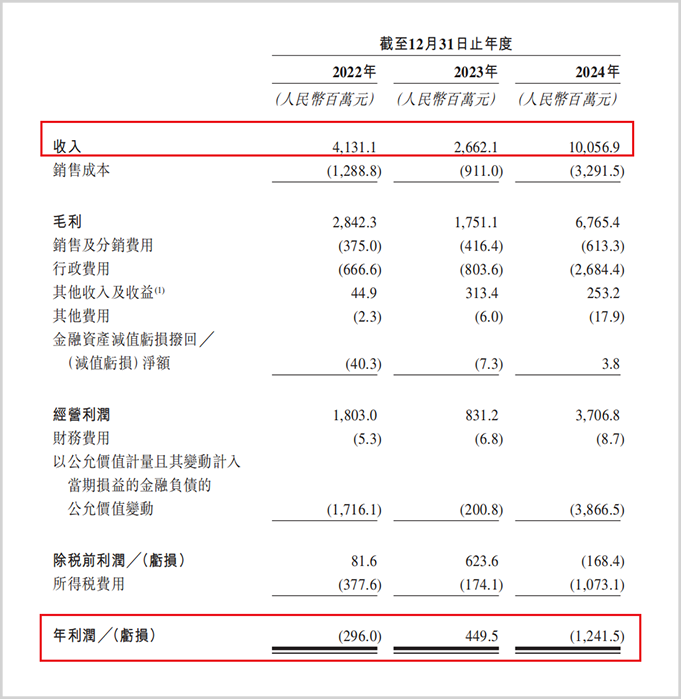

招股材料表现,2022年至2024年底(简称答谢期),卡游的营收区分为41.31亿元、26.62亿元和100.57亿元。2024年营收初次破百亿,同比涨幅达到了278%。不外同期的净利润区分为-2.96亿元、4.49亿元和-12.42亿元。答谢期内推断蚀本为10.89亿元,主要系优先股公允价值变动,计入到了当期损益当中。

▲贪图功绩情况,泉源:招股讲明书

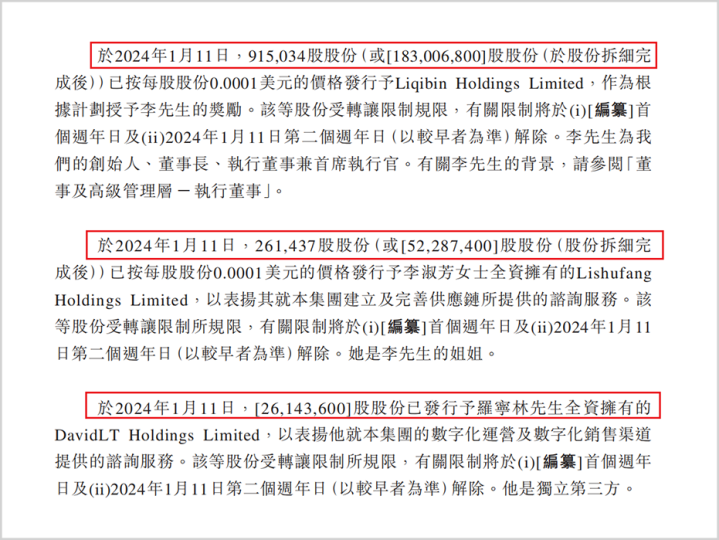

在卡游的老本组成中,行政用度占比一直很高,尤其是2024年,达到了26.8亿元,相较2023年加多了近19亿元,而这其中有17.95亿元是股份支付开支。在2024年1月,卡游以险些零对价给董事长李奇斌,李奇斌的姐姐李淑芳,以及另一位孤立第三方罗宁林推断授予了1307189股股份进行股权激勉。

▲股权激勉,泉源:招股讲明书

港交所发布的《上市轨范》中允许企业带期权上市,但是若波及控股鼓动或关联方的激勉安排,需贯注讲明交游订价的公说念性,并由孤立非扩充董事审批关联激勉授予。但卡游的招股材料中只说了三位区分为公司合座发展作念了孝顺,或者提供了供应链、数字化运营等方面的计算,并莫得对“0.0001好意思元/股”这个订价的公说念性等作念贯注讲授。

而关于卡游来讲,业务合规性风险和销售渠说念风险将是贪图中合手续靠近的大问题。

【“未成年”生意风险高最新三级片,经销商渠说念存隐忧】

卡游的集换式卡牌业务,便是先赢得有阛阓辨识度的IP的授权,然后将这些IP作念成卡牌销售出去,公司并莫得作念什么研发,在财务答谢中,并莫得单列出“研发开支”这一项。答谢期内,公司的中枢IP矩阵中有69个为授权,唯惟一个是自主IP。

而授权IP当然就靠近着授权风险,2024年奥特曼IP带来的营收达到了41亿元,占公司总营收的超40%,诚然其授权有用期至2029年,但是续约研究也将靠近着竞争敌手争夺、授权用度高潮等风险,最主要的是若无法续约,将对公司合座的营收带来很大的负面影响。

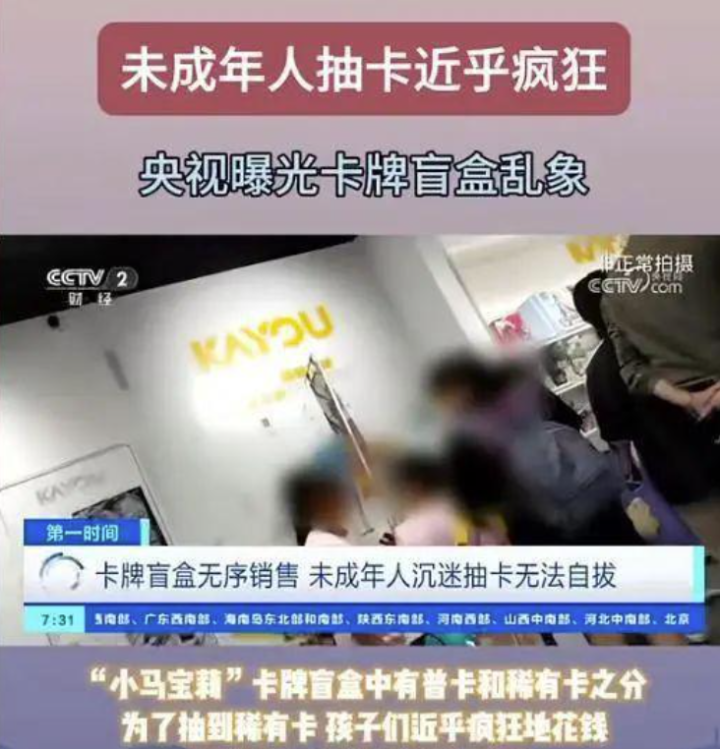

况且卡游家具的主要滥用者是未成年东说念主,据称卡牌在小学生群体中成为“酬酢硬通货”,稀奇卡合手有者才能赢得酬酢谈话权。卡游卡牌礼聘“盲盒+21级稀奇度”瞎想,稀奇卡抽取概率不透明,哄骗盲盒机制交流小一又友反复购买。更有央视走访表现,有学生半年内滥用近10万元购卡,让家长们忧心忡忡。

▲央视曝光新闻,泉源:公开信息聚积

不少公开信息曾报说念,卡牌抽卡机制被指具有“类博彩”性质,容易让未成年东说念主形成赌博感情。诚然卡游宣称退却8岁以下未成年东说念主购买盲盒,但线下经销商并未严格落实监护东说念主伴随条款,小一又友用现款就不错进行家具购买。

▲滥用者报说念,泉源:公开阛阓信息

▲央视网转载的海报新闻报说念,泉源:公开阛阓信息

▲半岛晨报报说念,泉源:公开阛阓信息

结尾零卖商的这些分歧规步履又引出了卡游在销售上存在的大问题。

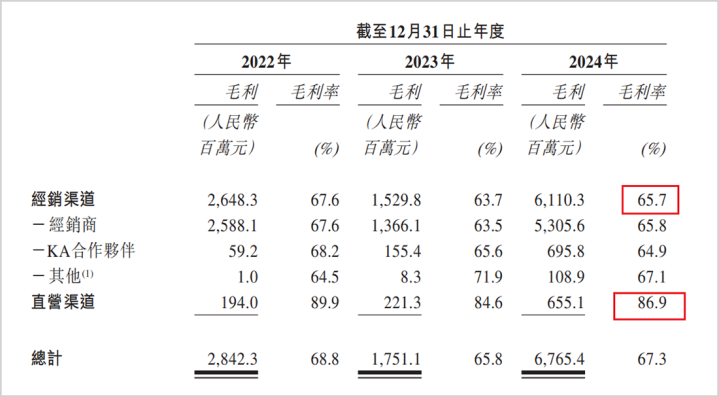

当下卡游最主要的销售渠说念为经销渠说念,2024年经销渠说念的营收占比达到92.5%。卡游通过通过217个经销商遮掩世界31个省份,重心布局低线城市文具店、小卖部等结尾网点;还通过与名创优品等39家大型连锁商超互助,重心布局一二线城市玩物专柜。

而卡游发展多年的直营渠说念却并莫得能成为公司营收的中坚力量,主若是因为卡游自营触角巧合触达的区域都不是未成年东说念主的会聚地,2024年其营收占比仅有7.5%。过度依赖经销商渠说念率先是容易形成议价智力的平缓缺失,从公司的毛利率就不错窥见一二。2024年经销商渠说念的毛利率为65.7%,直营渠说念的毛利率为86.9%,较经销商渠说念向上20多个百分点。

▲毛利率情况,泉源:招股讲明书

更贫窭的是,经销商天资良莠不王人,卡游也不像茅台那样对经销商有饱和的把控智力。从多样公开新闻不丢脸出,国度阛阓监督科罚总局颁发的《盲盒贪图步履模范指引》的年齿考据条款,在经销商渠说念的结尾零卖店并莫得被严格扩充,这些分歧规步履让卡游的家具销售靠近很大的合规风险。

而当下,对赌问题亦然卡游公司偏执实控东说念主的一块心病。

【不上市就回购,超90亿金融欠债是心病】

卡游从缔造于今在一级阛阓上的融资并未几,招股材料贯注答谢的便是2021年6月红杉出资1.05亿好意思元、腾讯通过旗下公司Grand Hematite Limited出资3000万好意思元参与卡游的A轮,将卡游的投后估值推升到了9亿好意思元。

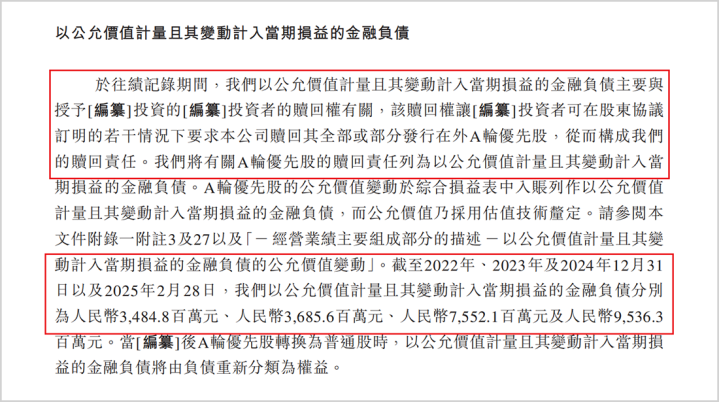

阐明投资时签署的对赌契约,卡游需要在5年内完成上市,否则就会触发还购,回购利息的年化利率为8%。截止2024年底,卡游的金融欠债金额高达95.36亿元。这其中绝大部分是如果公司莫得按时上市,购买A轮投资者手上股权所需要破耗的资金。

▲金融欠债情况,泉源:招股讲明书

而截止2024年底,卡游账上的现款及等价物仅有48.8亿元,不错说如真的的触发还购,卡游将靠近着资金链断裂的风险。

临了笔者还念念说一下阛阓很宽恕的卡游的估值问题。

当下阛阓上有不少声息将卡游和泡泡玛特进行对比,觉得卡游上市估值能达到2000亿港元。但是泡泡玛特自有IP已成表象,且在潮玩、手办多品种平衡布局,同期运筹帷幄客群对准的是18-35岁的成年东说念主,单这几项就与“赚小孩儿钱”的卡游拉开了显著的差距。因此,即便上市见效,卡游念念要对标泡泡玛特的估值或许很难。

在改日,若念念要公司走得更稳更永恒,在加快IP多元化、强化合规性等方面还需卡游进行变调和发力。

免责声明

本文波及关联上市公司的本体,为作家依据上市公司阐明其法界说务公开露馅的信息(包括但不限于临时公告、按期答谢和官方互动平台等)作出的个东说念主分析与判断;文中的信息或看法不组成任何投资或其他买卖提议,市值不雅察不对因汲取本文而产生的任何举止承担任何拖累。

——END——最新三级片